Рынок ремонта грузовых вагонов в России по итогам августа 2025 года продолжил снижаться. В августе объём рынка сократился на 35 % по сравнению с августом 2024 года. За восемь месяцев снижение составило –17 % к уровню прошлого года.

Прогнозы до конца года

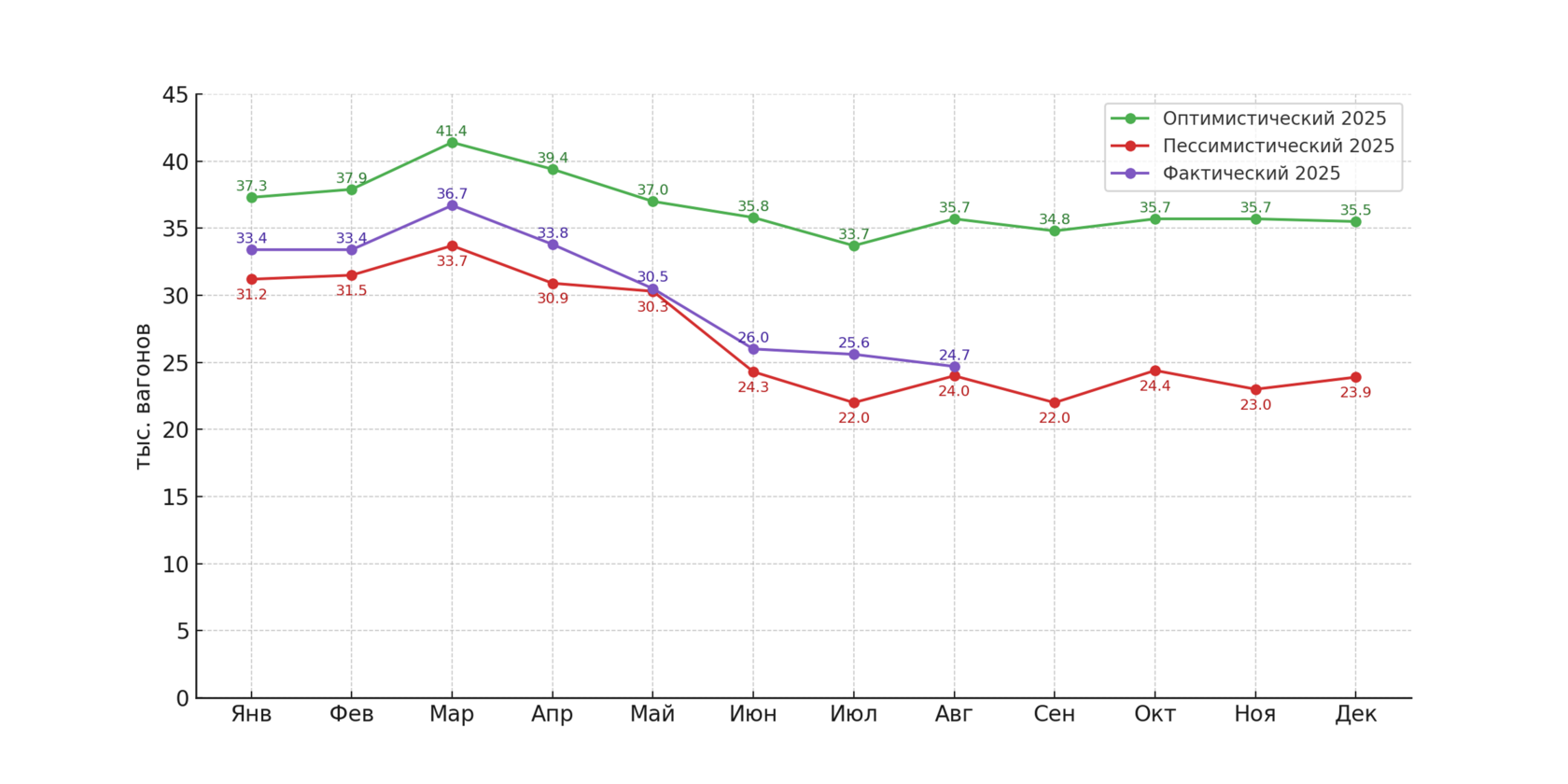

Согласно оценкам экспертов, в сентябре 2025 года объём рынка составит порядка 22,5 тыс. вагонов, а по итогам года ожидается показатель на уровне 338 тыс. вагонов. Это примерно на 24 % ниже, чем в 2024 году.

Динамика объёмов ремонта грузовых вагонов по месяцам 2024–2025 гг.

Отставленные вагоны

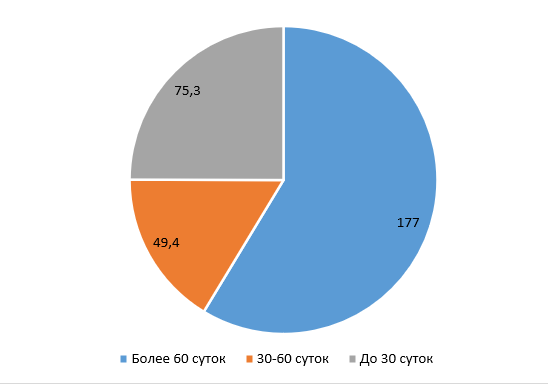

Одновременно растёт количество вагонов, находящихся в простое более 60 суток. В сентябре этот показатель вырос на 13 % к августу и на 15 % к июлю, достигнув 177 тыс. вагонов. Общий объём отставленного парка составил 302 тыс. вагонов.

Структура простаев выглядит следующим образом:

- доля полувагонов в числе вагонов без движения остаётся на уровне 40 %,

- на крупнейших операторов (Топ-10) приходится 45 % от общего числа отставленных вагонов,

- доля простаивающих вагонов в парке как крупнейших операторов, так и остальных компаний одинакова — 22 %.

Вагоны без движения в разбивке по сроку простоя, тыс. ваг

Инновационный сегмент

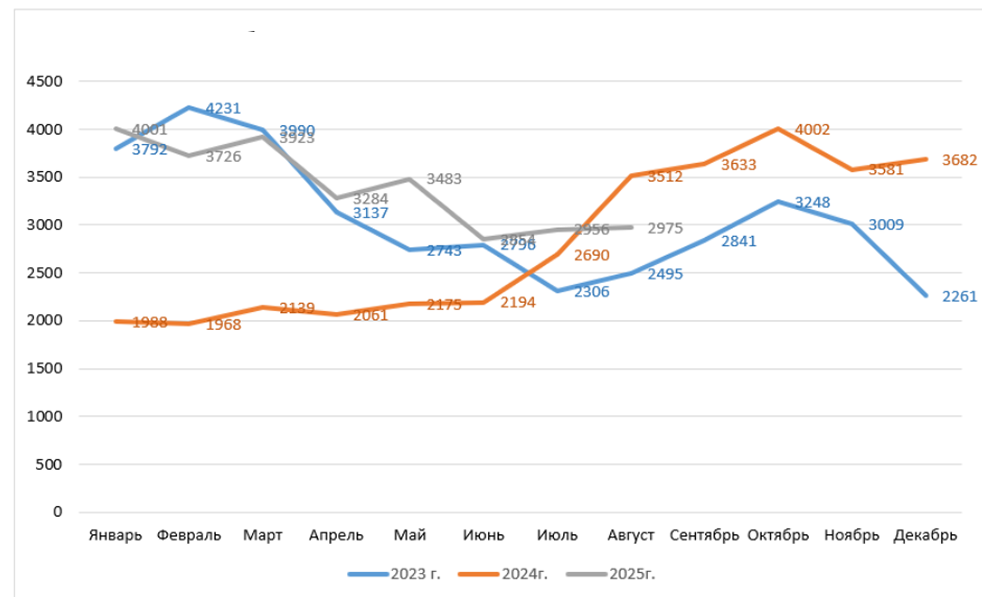

Сегмент ремонта инновационных вагонов демонстрирует стагнацию. Объём ремонтов снизился ещё в июне и в настоящий момент находится в так называемой «серой зоне» между результатами 2023 и 2024 годов. До конца 2025 года ожидается сохранение показателей на текущем уровне, без значимых колебаний.

Динамика ремонта инновационных вагонов 2023–2025 гг.

Текущий ремонт

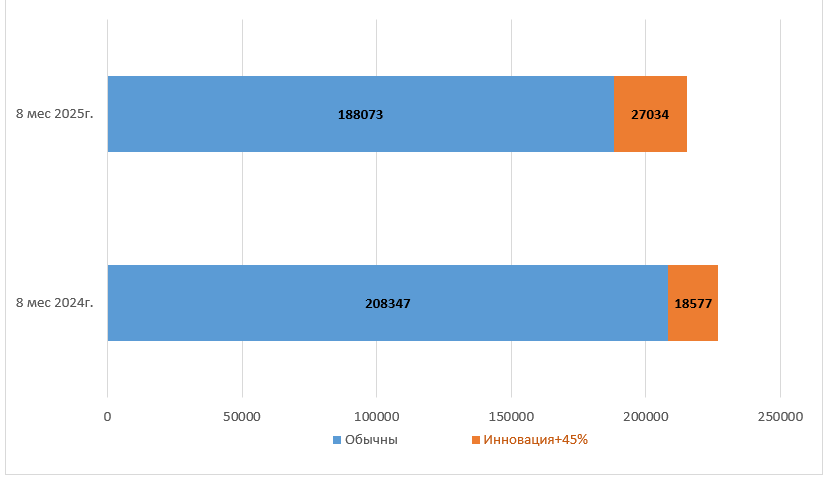

По данным РЖД, в августе объём текущего ремонта сократился на 6 % к аналогичному периоду прошлого года и составил 72 тыс. вагонов. В целом за восемь месяцев рынок ТР-2 показал снижение на 1,5 %.

Всего в январе–августе 2025 года было отремонтировано 579,2 тыс. вагонов против 588,1 тыс. годом ранее.

Динамика объемов деповского и капитального ремонтов 2024-2025

Вывод

Отрасль вагоноремонта продолжает находиться под давлением. Сокращение объёмов ремонта сочетается с ростом парка простаивающих вагонов, что формирует комплексную проблему для рынка. Для производителей и ремонтных предприятий это означает дополнительную нагрузку, а для операторов — необходимость пересматривать стратегии управления парком.