Выпуск грузовых вагонов в октябре снова резко снизился

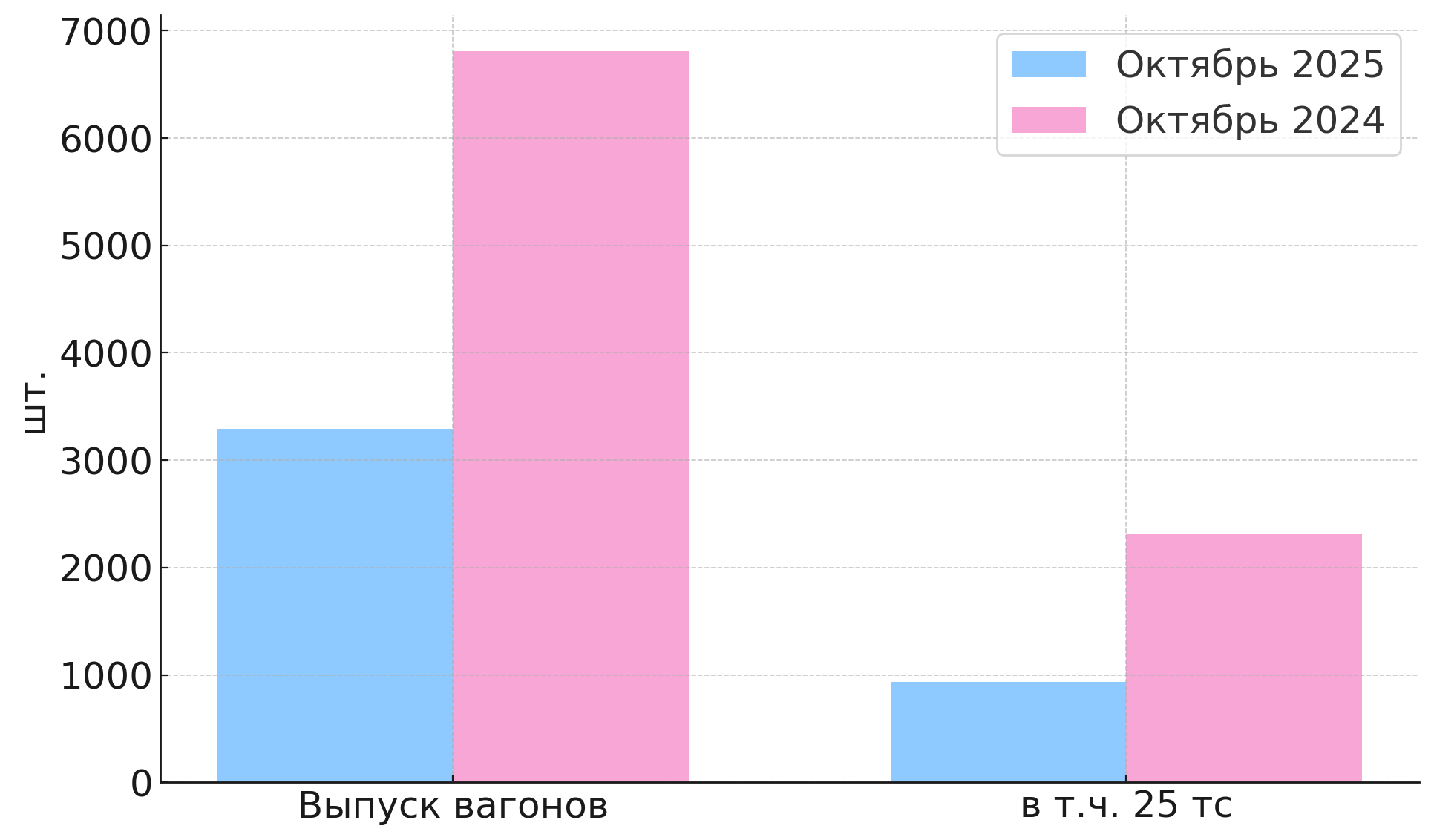

Согласно исследованию РЖД партнер, в октябре выпуск грузовых вагонов вновь существенно просел по сравнению с аналогичным периодом прошлого года . Если в мае–июле темпы падения замедлялись, то с августа снижение усилилось и достигло критического уровня. В итоге в октябре производство оказалось на 52% ниже, чем годом ранее. Наиболее глубокий провал пришёлся на выпуск вагонов с нагрузкой на ось 25 тс, где снижение достигло 60%.

При этом спрос на традиционные типы вагонов немного улучшился, тогда как интерес к подвижному составу с нагрузкой 25 тс продолжил снижаться. В условиях слабого рынка операторы по-прежнему ориентируются на более доступные модели, даже несмотря на то, что вагоны с улучшенными характеристиками могли бы повысить эффективность перевозок.

При оценке текущей динамики важно учитывать, что снижение определяется не только административными решениями ОАО «РЖД», но и рыночными факторами. Часть вагонов, произведённых в конце 2024 года, формально попала в статистику первых месяцев 2025-го, так как ожидала отправки на заводских площадках. Это искажает сопоставимость данных и влияет на расчёты по итогам года.

По обновлённым прогнозам, 2025 год может завершиться выпуском на уровне 51–52 тыс. вагонов (примерно минус 32% к 2024 году), что немного лучше первоначальных ожиданий начала осени.

Прогноз на 2026 год — 42–45 тыс. вагонов, при условии сохранения базового спроса. Оптимистичный вариант — до 50–51 тыс. вагонов, возможен при ускорении списания старого парка (в том числе досрочно) и снижении объёмов капитальных ремонтов. Цель перевозчика остаётся прежней: удержать рабочий парк в пределах 1,2 млн вагонов, что считается оптимальным уровнем потребности сети.

Структура выпуска в октябре

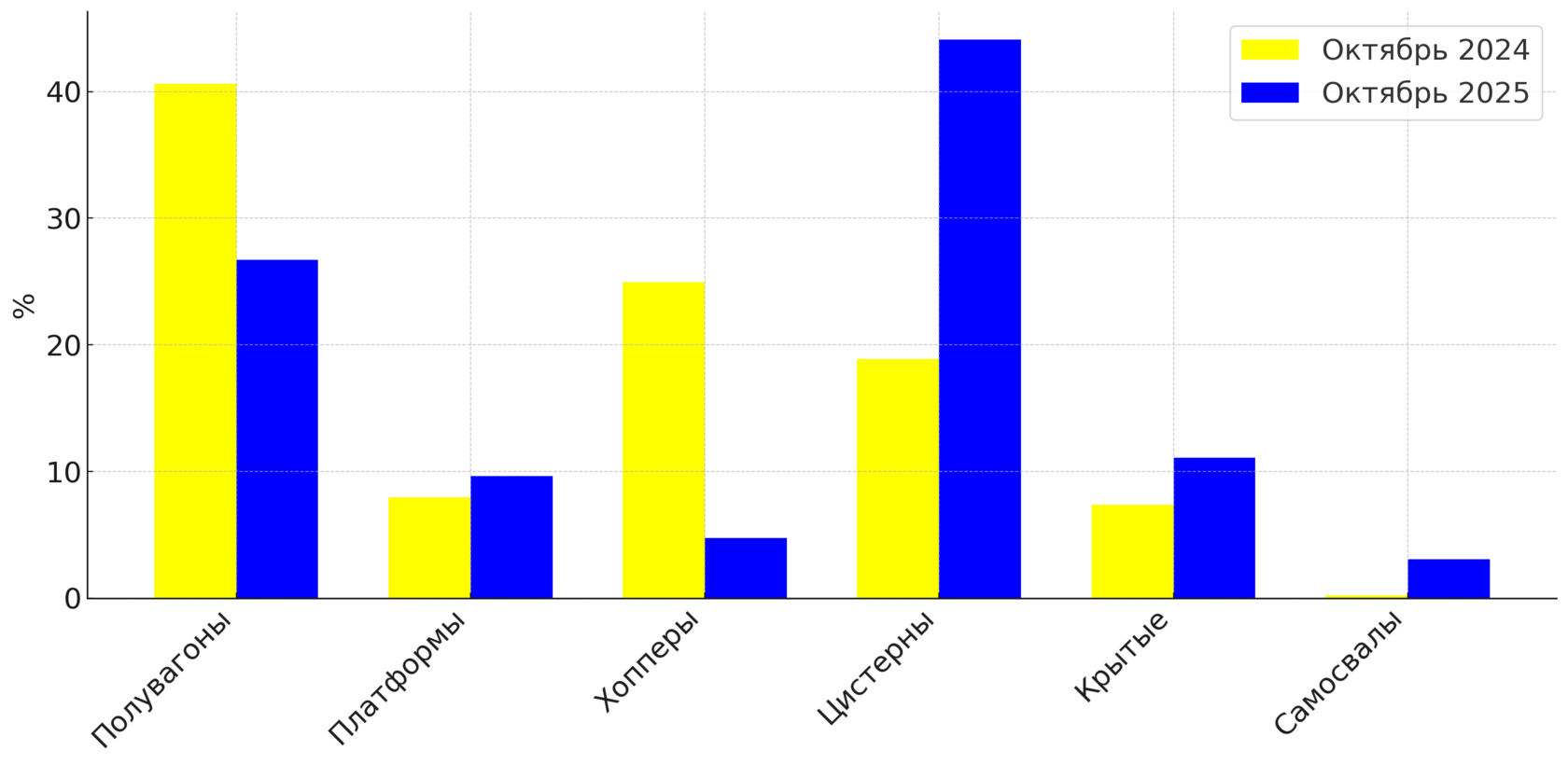

В таблице представлено распределение выпуска относительно октября 2024 года :

Динамика объема выпуска грузовых вагонов , % . Источник ОПЖТ

Динамика объема выпуска грузовых вагонов по типам, % . Источник: данные компаний

Если сравнить структуру выпуска, заметных изменений немного.

- Цистерны сохранили первое место, их доля фактически не изменилась.

- Полувагоны остались на второй позиции, при этом их доля выросла примерно на 1,2 п.п.

- Крытые вагоны удержали третью позицию — без значимой динамики.

- Платформы поднялись на четвёртое место, увеличив долю почти на 2 п.п.

- Хопперы сохранили пятое место, но их доля уменьшилась почти на 3,8 п.п.

Такое распределение хорошо отражает степень рисков по типам подвижного состава.

Минимальные риски сейчас у цистерн и полувагонов, умеренные — у зерновозов, повышенные — у платформ и хопперов (кроме зерновозов).

Крытые вагоны летом относились к категории высокого риска, но осенью ситуация несколько улучшилась. Тем не менее сохраняется вероятность нового ухудшения спроса — как на обычные, так и на большекубовые модели.

Осенний рост выпуска думпкаров

Отдельно стоит отметить всплеск выпуска думпкаров осенью 2025 года. Он связан с контрактами для нужд РЖД: под эти заказы мощности заранее настраивал ТВСЗ. Кроме того, компания «Инжиниринг Сервис – Путьмаш» представила новую модель думпкара для строительства и содержания путей, учитывающую требования Центральной дирекции инфраструктуры.

Кто лидировал в производстве в октябре

В сегменте крупных производителей (мощности 1800–900 вагонов в месяц) картина осталась относительно стабильной:

- РМ Рейл сохранила первое место — 29% (против 32% месяцем ранее).

- ОВК поднялась до 15% (12% в 2024 г).

- Группа «Талтэк» — 14% (13% в 2024 г).

- УВЗ замкнул четвёрку лидеров.

Рост доли РМ Рейл обеспечен выпуском новых моделей вагонов, а ОВК — активизацией индивидуальной работы с заказчиками. Неравномерность выпуска УВЗ связана с загрузкой оборонными заказами.

При этом совокупная доля лидирующей четвёрки сократилась, а доля остальных производителей выросла до 33% (22% в октябре 2024г.). После спада весной именно заводы второй и третьей группы обеспечили частичную стабилизацию в июле, а затем — новый рост в октябре. Без их вклада общий спад был бы значительно глубже.

В группе средних заводов (700–350 вагонов в месяц) лидерами остались ТМ, ЗМК и КАВАЗ, при этом первое место сохранил ЗМК.

В группе до 350 вагонов в месяц в тройке лидеров — «НовоТехРейл», ЗСК «Кубань» и Рославльский ВРЗ. Летом лидировал «НовоТехРейл», в сентябре — Рославльский ВРЗ.

Отдельно отмечается, что ТОО «Казахстанская вагоностроительная компания» в октябре 2025 года вагоны в РФ не поставляла, а узбекистанские вагоны, ранее присутствовавшие на рынке, с конца лета полностью перешли на работу внутри Узбекистана.

Выводы

Октябрь подтвердил продолжающийся спад в выпуске грузовых вагонов.

Рынок по-прежнему смещается в сторону массовых и более доступных моделей,

а роль производителей второго и третьего эшелона становится всё более важной.

Без их присутствия снижение объёмов было бы значительно глубже.

Рынок по-прежнему смещается в сторону массовых и более доступных моделей,

а роль производителей второго и третьего эшелона становится всё более важной.

Без их присутствия снижение объёмов было бы значительно глубже.